Atualizações do Banco Central sobre Instituições de Pagamento

Há tempos que o sistema financeiro nacional vem passando por reformulações, especialmente quando o analisamos sob a ótica da lançada “economia digital”, que têm forçado os agentes econômicos desse segmento do mercado a trilharem novos caminhos para o oferecimento de serviços financeiros a terceiros.

Talvez o caso mais emblemático seja do Nubank que, buscando solucionar uma demanda dos consumidores, galgou uma relevante posição de mercado, mediante a utilização de estruturas digitais para a disponibilização de acesso a contas bancárias, créditos, linhas de financiamento etc, com a oferta de serviços com mais agilidade e custo reduzido em comparação aos grandes players.

Provocou-se, portanto, uma movimentação entre as instituições financeiras já consolidadas, que se viram obrigadas a rever seus planos de negócio, revisando a metodologia adotada na transição dos serviços entre a empresa e os consumidores.

É fato insofismável que fintechs, pelo seu modelo de negócio, têm sofrido com a alta de juros, provocada pelo aperto monetário tanto em solo nacional quanto internacional. O próprio Nubank que fez seu IPO na Bolsa de Valores de Nova York (NYSE) valendo mais que o Itaú Unibanco S.A, hoje, sente o desgaste decorrente da dificuldade de capitalização, com queda acumulada na bolsa, em 2022, correspondente à, aproximadamente, 59%.

Muito embora o cenário econômico se mostra desafiador às fintechs no curto/médio prazo, também é incontroverso, e bastante notável, que há um esforço empreendido pela autarquia federal componente do Sistema Financeiro Nacional (Banco Central do Brasil) em caminhar de mãos dadas com as evoluções do mercado financeiro.

Ao ponderarmos a dimensão econômica do Brasil com o sistema regulatório estruturado pelo Banco Central, visualizaremos uma crescente leva de agentes econômicos buscando o enquadramento em uma ou mais modalidades autorizadas pelo BCB, seja Instituição Financeira (IF), Instituição de Pagamento (IP), Cooperativa de Crédito, Sociedade de Crédito Direto (SCD), Sociedade de Crédito, Financiamento e Investimento (SCFI), Sociedade de Empréstimo entre Pessoas (SEP), e mais algumas tantas modalidades que compõem a sopa de letrinhas do Sistema Financeiro Nacional.

Tratemos, hoje, das Instituições de Pagamento!

No fim do ano passado, o Banco Central expediu a Resolução nº 257/2022 com o precípuo objetivo de alterar a Resolução BCB nº 80/2021 que disciplina os requisitos mínimos necessários ao ingresso do pedido de autorização para as sociedades prestadoras dos serviços de (i) emissão de moeda eletrônica; (ii) emissão de instrumento pós-pago; (iii) credenciamento; e (iv) iniciador de transação de pagamento.

Pelo voto dado do Diretor de Regulação (Voto 206/2022-BCB), foram considerados a existência de 90 pedidos pendentes de análise da autarquia, até o fim de 2022, e a estimativa que mais 170 pedidos de autorização sejam realizados durante o transcurso do corrente ano.

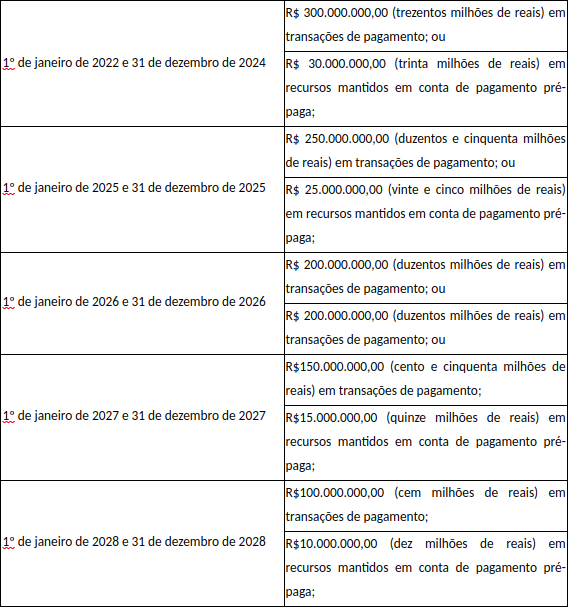

Com isso em mente, e visando garantir aos interessados segurança jurídica e transparência, foram alterados os parâmetros de movimentação financeira que imprimem ao prestador de serviço de emissão de moeda eletrônica (gerenciamento de conta de pagamento do tipo pré-paga, com a conversão de moeda física/escritural em eletrônica e vice-versa), e que tenha iniciado essa atividade antes de março de 2021, a obrigatoriedade de proceder com o pedido de autorização no BCB.

Nesse sentido, o pedido de registro poderá ser realizado até junho de 2029, caso a pessoa jurídica não alcance, até março de 2029, um dos valores previamente estabelecidos na norma regulatória, quais sejam:

A partir do momento em que o interessado atingir um dos valores acima estabelecidos, no período exposto, deverá ser realizado o pedido de autorização no prazo de até 90 (noventa) dias.

A regra para os que prestam o serviço de credenciador ou de emissor de instrumento pós-pago, mantém-se à mesma, sendo necessária a solicitação do pedido de autorização, quando o interessado alcançar movimentação financeira superior à R$ 500.000.000,00.

Por fim, outra mudança relevante compartilhada pelo Resolução BCB nº 257/2022, é a restrição da vedação de constituição de Instituição de Pagamento com único sócio, desde que esse sócio seja pessoa natural, permitindo, portanto, a constituição de sociedades empresárias que figure no quadro societário um único sócio pessoa jurídica, alavancando as possibilidades de planejamento societário e permitindo a inserção de mais uma camada de proteção aos sócios que buscam de desbravar no sistema financeiro.

*Alexandre Martfeld é especialista em Direito Societário

*Os artigos reproduzidos neste espaço não representam, necessariamente, a opinião do Bahia Notícias