Professor diz que, sem incentivo, bancos comunitários 'vivem dilema de se manter'

Atuando como professor da Escola de Administração da Universidade Federal da Bahia (Ufba), um dos projetos tocados por Genauto França junto a outros professores e membros da instituição é a Incubadora Tecnológica de Economia Solidária e Gestão do Desenvolvimento Territorial (Ites), que tem como objetivo buscar alternativas para o desenvolvimento econômico, social e ambiental de comunidades socioeconomicamente empobrecidas.

Acompanhado do também professor Magno Macêdo, Genauto discorreu sobre as iniciativas apoiadas pela Ites em relação aos chamados bancos comunitários, a importância social e a legitimidade de moedas sociais - que em algumas comunidades têm um fluxo maior que a própria moeda oficial, o real -, além da relevância política que há em se comprar na própria localidade em que se habita.

Na entrevista, o coordenador do Ites apontou a participação efetiva da população na criação dos bancos. Para ele, "uma das grandes preocupações dos bancos comunitários diz respeito a lutar contra o processo de empobrecimento dos territórios". Por isso, reforça a necessidade de terem incentivo para manter esse trabalho. "Elas vivem muito esse dilema em conseguir se manter, às vezes sofrem com uma certa ausência de apoio e recursos".

Professor, primeiro eu peço que o senhor explique o que é a economia solidária.

Genauto França: O termo que a gente usa é economia solidária, ou economia social e solidária, porque esse é um fenômeno de envergadura mundial e que tem fundamentalmente a ver com práticas de auto-organização associativista e cooperativista para resolver problemas que as comunidades vivem. Muitos deles tem a ver com geração de trabalho e renda, mas obviamente essas questões de caráter mais econômico ficam conectadas com outras questões de outras ordens: sociais, culturais, politicas e ambientais. É como se fosse a forma de organizar economicamente de outra maneira, a começar pela própria natureza das iniciativas, das organizações e dos empreendimentos. Além das maneiras de se relacionar em seus territórios, criando redes, essas iniciativas são chamadas de solidárias porque a solidariedade é um elemento central no processo de organização.

Mas em relação aos bancos comunitários, como eles resolvem alguns destes problemas?

Genauto: Os bancos comunitários são a expressão do que chamamos de finanças solidárias. Eles são uma das formas de fazer economia solidária e nascem no intuito de fortalecer um outro modo de definir a relação de determinada população com o dinheiro e assim fazendo reorganizar os fluxos econômicos locais. Os bancos comunitários não são uma organização formal e estão ligados a organizações associativas. O título "banco" aparece apenas para fazer referência ao fato de que mexem nos fluxos financeiros, e a própria comunidade que controla esses fluxos. Os bancos, em grande medida, ajudam a produzir um processo de facilidade de acesso ao crédito para uma determinada população excluída em um certo território. Por isso que o lugar onde esses bancos atuam e existem faz total sentido em relação a essa prática. Em geral, essas iniciativas nascem em territórios marcados por alto grau de vulnerabilidade socioeconômica, como em comunidades tradicionais, de fundo de pasto, ribeirinhas ou em bairros populares na periferia de centros urbanos.

Foto: Bahia Notícias

Então não teria viabilidade a criação de um banco como este em um bairro com uma grande concentração de riqueza, por exemplo?

Genauto: Não seria bem um banco comunitário. Você pode ter, em populações mais abastadas do ponto de vista socioeconômico, iniciativas que proponham um outro tipo de relação com o trabalho, como, por exemplo, pessoas que se sentem insatisfeitas com o seu trabalho mesmo que bem remuneradas. É aquela história de um profissional liberal que ganha bem, mas que é escravizado pelo trabalho, ele quer viver melhor e passa a organizar ambientes e relações diferentes. Há um movimento dessa natureza muito comum, como é o caso dos "neo rurais". No caso das populações menos abastadas essa história do sentido do trabalho continua a existir, porém se acrescenta a isso o problema da exclusão do trabalho. Essas pessoas estão precisando acessar renda, tentar ter um tipo de atividade de trabalho que garanta recursos suficientes para viver e de preferência que também tenham acesso a uma agenda de direitos. Uma das grandes preocupações dos bancos comunitários diz respeito a lutar contra o processo de empobrecimento destes territórios, porque uma das razões é justamente o fato de que grande parte do consumo dessas populações é feita fora destes locais, você tem um fluxo de evasão de renda. Com o banco, a própria moeda social e o crédito vão fazer com que eles consumam localmente, por exemplo.

Qual o primeiro passo para a implantação de um banco?

Genauto: Primeiro um determinado grupo local manifesta interesse em criar um banco comunitário. Não parte de uma iniciativa individual, ela tem toda essa dinâmica local e comunitária. Por isso é muito comum que esse pleito parta de algum grupo local, que muitas vezes está ligado a entidades e redes de associação na organização na sociedade civil local. Quando eles nos procuram a gente faz uma conexão entre essa demanda e a Rede Brasileira de Bancos Comunitários, fazendo o intermédio, e ajudamos a montar propostas de projetos e construir parcerias institucionais.

De onde vem esse dinheiro para o crédito ofertado? Há algum fundo?

Genauto: Existem diferentes fontes, algumas mais comuns, outras menos comuns. Uma delas é a própria população construir uma poupança comunitária, onde moradores associadamente podem decidir criar um fundo e esse recurso ser utilizado conforme a decisão desse coletivo de moradores sobre o uso. Porém, a forma mais comum é quando essa iniciativa capta esse dinheiro de algum parceiro institucional externo. Bancos comunitários, na grande maioria dos casos, não são viáveis economicamente, não são capazes de se autofinanciarem. Só que na nossa avaliação, o fato de não ser viável economicamente não quer dizer que não seja sustentável. Eles são portadores do que a gente chama de utilidade social, não foram feitos para gerar retorno econômico, foram feitos para gerar retorno de outra natureza.

Magno Macêdo: Sobre a captação, eles realizam atividades coletivas de captação como rifas, bingos, feiras, campeonatos de futebol, que também ajudam na captação de recursos para esse fundo.

Foto: Reprodução / Neo Mondo

Vocês têm encontrado facilidade junto ao poder público para que apoiem esses projetos de bancos comunitários?

Genauto: Digamos que existam sensibilidades, compreensões e incompreensões. É por isso que estas práticas, em grande medida, vão na contramão de certa tendência que tem se tornado dominante hoje, especialmente essa visão que a gente considera mais redutora da própria noção do que seja empreendedorismo, porque essas iniciativas, a rigor, são empreendedoras. Mas elas dizem respeito a um empreendedorismo de outra natureza, que não é aquele baseado na ação individual, voltada para a geração de um resultado econômico enquanto um negócio puro e simplesmente. É um empreendedorismo coletivo e tem finalidades amplas. Essas inciativas dependem muito desse apoio institucional porque estão nas fronteiras das formas de organização do trabalho e das formas de organização econômica, como se elas constituíssem o embrião de uma nova forma de se organizar para de trabalhar, produzir e se relacionar. Eu tô falando de políticas públicas mesmo, que consigam fazer com que essas experiências tenham condições de dar um salto de qualidade maior. Elas vivem muito esse dilema em conseguir se manter, às vezes sofrem com uma certa ausência de apoio e recursos.

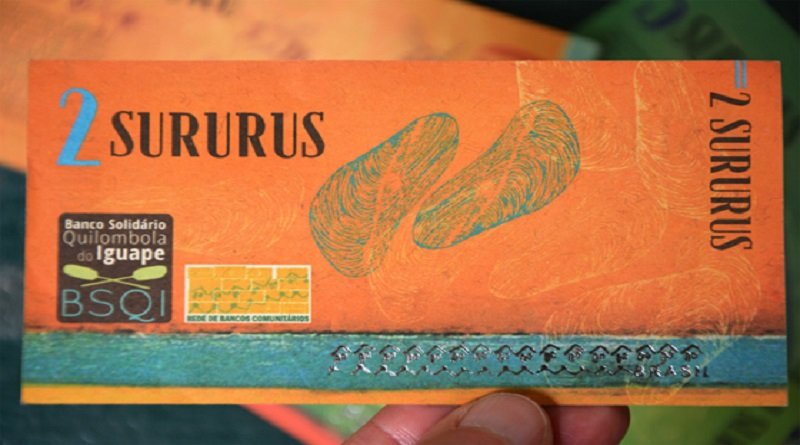

A circulação das moedas sociais chega a superar a circulação do Real nestas comunidades onde foram implantadas? Como é feito o câmbio?

Genauto: Hoje há um universo de 117 moedas em todo o Brasil, então você tem que olhar caso a caso. Têm casos em que você supera. Existe um caso de uma cidade no interior do Piauí, de 8 mil habitantes, onde a moeda social tem um fluxo extremamente expressivo, cerca de 70%. Tem outros casos muito inovadores que colocam as moedas sociais em uma nova fronteira, que são as moedas sociais eletrônicas - como é em Maricá, no Rio de Janeiro. Esse é o tipo de moeda lastreada na moeda oficial, portanto há uma paridade entre o Real e essa moeda social. O sentido dela é de internalizar a renda localmente, é de evitar a evasão de recursos financeiros que uma comunidade possui. Esse tipo existe ao lado de outros tipos que também não têm paridade com a moeda oficial.

Magno: Só complementando essa questão da circulação, ela está muito vinculada também com a capacidade do território de constituição do seu fundo. Quanto maior o fundo, maior é a capacidade de fazer com que essa moeda circule. Embora o fundo não seja a única maneira, você pode articular com o comércio local para que parte dos funcionários sejam pagos com moedas sociais, como acontece lá em Cocais [no Piauí].

Foto: Bahia Notícias

No caso dos bancos, como é feita a garantia de que esse valor adquirido através de microcrédito será pago pelo morador?

Genauto: É através da confiança mesmo, que você estabelece. Por isso que essas organizações precisam ter legitimidade em seu território.

Magno: No processo de avaliação do banco é feita uma consulta popular - que pode ser com o vizinho, com o comércio local - sobre o papel que aquele cidadão desenvolve no território. Procura-se saber se aquele recurso que ele está pegando emprestado é realmente para desenvolver aquela atividade que mencionou no momento da solicitação do crédito ou até se aquela atividade contribui para o desenvolvimento do território ou como é o comportamento desse sujeito com a comunidade que vive - se ele tem uma boa relação ou se é um bom pagador.

Segundo levantamento da Secretaria do Trabalho, Emprego, Renda e Esporte (Setre), dez bancos comunitários foram criados na Bahia desde 2005. Quantos deles tiveram a participação da incubadora e como ela vem atuando junto a estes projetos?

Genauto: A incubadora está presente desde o início em todas elas, porque a incubadora é membro da Rede Brasileira de Bancos Comunitários. Desde o início a gente atuou ajudando a criar cada um desses bancos na Bahia.

Magno: No total são onze bancos aqui na Bahia, com exceção de Saramandaia [em Salvador], que foi paralisado totalmente, e o de São Francisco do Conde, que está com as atividades paralisadas temporariamente, os outros nove estão em funcionamento. No Nordeste todo são cerca de 50 bancos, 22 deles nós acompanhamos a criação e os outros nós fomos chamados para apoiarmos de certa forma.

Você destacaria alguma comunidade que tenha mudado a realidade positivamente de maneira drástica?

Genauto: O caso de Matarantiba é muito interessante, porque é uma vila muito pequena e que hoje conta com duas associações muito potentes, pelo fato de terem a capacidade de atuação e regularização. Além de Matarantiba a gente pode citar os demais casos, como é no Vale do Iguape.

Magno: No Vale do Iguape são 17 comunidades quilombolas, que participam do conselho gestor do banco e nesse territórios. Lá, por exemplo, as mulheres não ficavam com os cartões do Bolsa Família em suas mãos, esses cartões eram entregues aos comerciantes locais e eles mesmos faziam o saque do dinheiro. Antes mesmo do recurso entrar eles já descontavam o dinheiro com base no débito que elas tinham no estabelecimento, com cobrança de juros e uma série de taxas. Com a implantação do banco comunitário, de uma moeda social e do crédito e consumo local conseguiu-se reverter essa lógica e hoje os cartões voltaram para as mãos das mulheres que acessam o Bolsa Família. Você não tem mais essa realidade. Também se tinha uma prática muito grande de agiotagem e essa realidade se alterou nesse território depois do banco comunitário.